法律で定められた「総量規制」とは、債務超過に陥ることを防ぐために、当人の年収を基準にして3分の1を超える金額を借り入れることができないというものです。例えば、年収が300万円の場合には、返済能力があるかどうかに関わりなく1年間に100万円までしか借りることができません。

一方、給料ファクタリングは借金とは全く異なるため、総量規制に縛られることはなく、既に債務超過になっている方でもお勤め先に関する情報と給与の証明があれば、給料の前借りのように早めのタイミングでお金を手にすることができます。

「私の場合はどうだろうか」と不安をお感じでしたら、おひさまファクタリングまで気兼ねなくお問い合わせください。

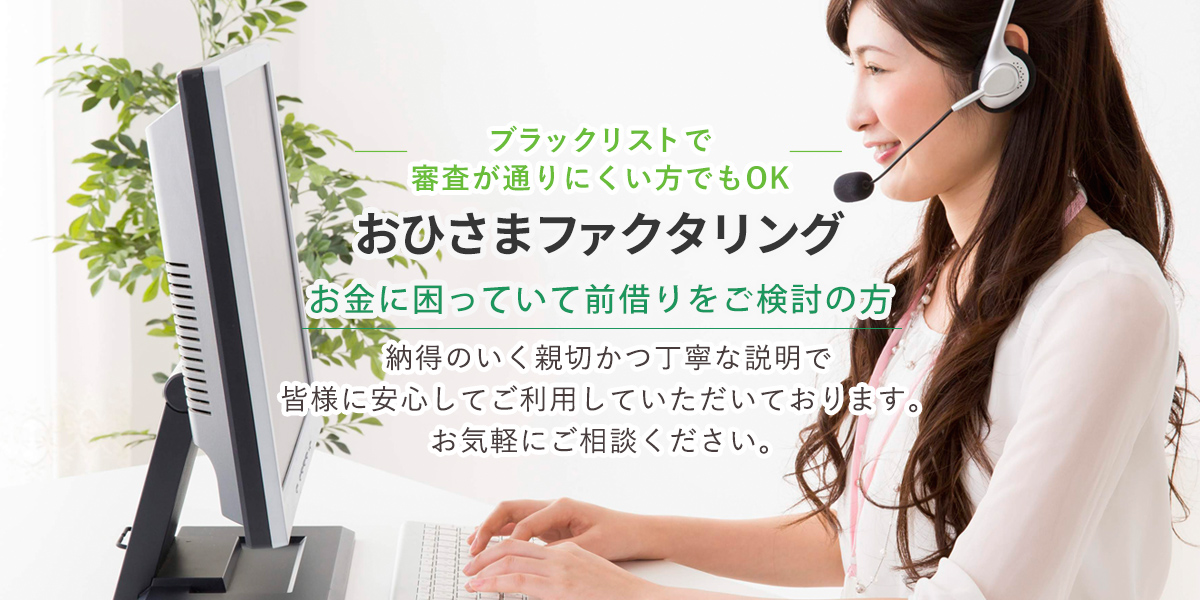

ブラックの場合でも安い手数料で即日融資や前借りが可能です

給料の前借りのように早くお金を手にできます

ブラックの方でも給料を「売る」ことで資金を調達

給料よりも前にお金が必要になった場合には、消費者金融で借りたり、お持ちのクレジットカードにあるキャッシング機能を利用したりと、「借金」をして資金を調達することを検討されるでしょう。

個人の借金に関する情報は、各金融機関が共同で管理・運用している信用情報の中に記録されます。

例えば、スマートフォンを購入する際に割賦契約を結んでいたために、それが借金とみなされて住宅やマイカーローンの審査が通らなかったというケースさえあります。

借りることなく「売る」ことで現金を手にできる給料ファクタリングには、信用情報に関わりなく資金調達できるという特長がありますので、ブラックになっている方でも安心してご相談ください。

個人の借金に関する情報は、各金融機関が共同で管理・運用している信用情報の中に記録されます。

例えば、スマートフォンを購入する際に割賦契約を結んでいたために、それが借金とみなされて住宅やマイカーローンの審査が通らなかったというケースさえあります。

借りることなく「売る」ことで現金を手にできる給料ファクタリングには、信用情報に関わりなく資金調達できるという特長がありますので、ブラックになっている方でも安心してご相談ください。

安い手数料で倒産時の弁済義務もない安心のサービス

年間8,000件以上の企業倒産が起こっている昨今、誰でも働いていた会社が倒産してしまうという体験をする可能性があると言えます。

給料ファクタリングの契約を結んでいる場合に、「倒産してしまったらどうなるのだろうか」と不安をお感じになるかもしれませんが、おひさまファクタリングとの契約においてはそのようなご心配は無用です。

お申込時には、お勤め先の財務状況に基づいて審査いたしますので、万が一給料日前に倒産したとしても、お客様ご自身には弁済の義務がありません。

明確で安い手数料を提示するだけではなく、還付請求権のない安心のサービスを提供するおひさまファクタリングまで気兼ねなくお問い合わせください。

給料ファクタリングの契約を結んでいる場合に、「倒産してしまったらどうなるのだろうか」と不安をお感じになるかもしれませんが、おひさまファクタリングとの契約においてはそのようなご心配は無用です。

お申込時には、お勤め先の財務状況に基づいて審査いたしますので、万が一給料日前に倒産したとしても、お客様ご自身には弁済の義務がありません。

明確で安い手数料を提示するだけではなく、還付請求権のない安心のサービスを提供するおひさまファクタリングまで気兼ねなくお問い合わせください。

| 店舗名 | おひさまファクタリング |

|---|---|

| TEL | 0120-929-102 |

| URL | https://0130-factor.com/ |

| 営業時間 | 平日9時~18時 / 土日祝10時~15時 |